![[Asesor financiero para particulares] Alcanza tus metas vitales](https://carlosmadolell.es/wp-content/uploads/2024/09/cropped-FINALLOGO.png)

Siempre que un cliente me pregunta:

“Ahora mismo puedo ahorrar X € al mes, ¿eso es suficiente para invertir?”.

Mi respuesta es:

“Depende de tus objetivos”.

Como asesor financiero, mi servicio consiste en diseñar una estrategia (o como yo lo llamo, un “plan de vida financiero”) que te permita alcanzar tus metas vitales.

Por eso, a mis clientes les explico que lo primero que deben preguntarse es:

“¿Cuáles son mis metas? ¿Y cuánto dinero necesito para cumplirlas?”.

Y a partir de ahí, valorar cuánto dinero necesitan invertir, cómo y dónde hacerlo.

Eso es lo que te voy a explicar en este artículo.

Pero no me voy a quedar solo en la teoría.

Al final del artículo te doy cifras reales de un cliente con el que llevo varios años trabajando, para que tengas una referencia de cuál puede ser una buena cifra para invertir al mes.

Y sobre todo, para que compruebes que:

No necesitas tener un capital enorme ni invertir miles de euros al mes para obtener ganancias interesantes.

Pero empecemos por el principio…

4 FACTORES QUE DETERMINAN CUÁNTO DINERO NECESITAS PARA INVERTIR

No existe un importe mínimo para invertir. La cantidad “ideal” para ti va a depender de varios factores.

Y como te decía, lo primero que debes tener claro son tus metas.

Lo desarrollo.

#A. Qué quieres conseguir y en cuánto tiempo: esto es la base de todo

Tus objetivos y el plazo que tienes para cumplirlos son el punto de partida de cualquier buena planificación financiera.

Por eso debemos empezar por definirlos.

1. Cuáles son tus objetivos

No es lo mismo invertir para:

- Hacer una reforma importante en tu vivienda.

- Comprarte una casa con jardín.

- Tener una jubilación tranquila y sin estrecheces.

- O incluso para alcanzar varias metas a la vez (hacer un gran viaje, crear un fondo para la universidad de tus hijos, etc.).

Cuanto más dinero necesites para cumplir tus metas, más dinero tendrás que invertir para alcanzar esa cifra.

Esto en términos generales, pero hay que tener en cuenta otro factor importante: el tiempo.

2. Horizonte temporal de tus objetivos (cuánto tiempo tienes para alcanzarlos)

Tampoco es lo mismo invertir para una meta a 3 años vista que a 20 años vista.

Según cuánto tiempo tengas para alcanzar ese objetivo, el dinero que necesites invertir cada mes variará.

Te pongo un caso muy habitual: la jubilación.

Si empiezas a invertir para la jubilación con 30 años, eso te permite aportar cantidades más pequeñas cada mes, porque:

- Puedes asumir más riesgo en tus inversiones a cambio de una mayor rentabilidad (cuando inviertes a largo plazo el riesgo se reduce; aunque en el corto plazo el mercado pierda valor, el tiempo permitirá que se recupere de las caídas y acabes consiguiendo ganancias).

- Con una buena estrategia, tu dinero crece exponencialmente (el tiempo es una palanca que multiplica tus ahorros).

Pero si empiezas a invertir con 50 años, la situación cambia.

En este caso:

- No puedes asumir el mismo riesgo (porque si sufres pérdidas, no tienes tanto margen para recuperarte).

- Al invertir a más corto plazo, pierdes parte de ese efecto multiplicador del tiempo del que te hablaba.

Cuanto más tarde empieces más dinero tendrás que invertir al mes para alcanzar el capital necesario para jubilarte.

#B. Otros factores que influyen en el dinero que te hará falta invertir

Tus metas son un factor fundamental para saber cuánto necesitas invertir.

Pero además, también debes tener en cuenta otros aspectos, como:

3. En qué producto vas a invertir

Tus objetivos marcarán en qué tipos de productos financieros te conviene invertir (acciones, bonos, fondos, etc.).

Y esto, a su vez, afecta al capital que necesitarás.

Por ejemplo, imagina que metes tu dinero en:

- Bonos del Estado: porque tu objetivo es proteger tu patrimonio, y quieres invertir en activos de bajo riesgo. Los bonos estatales son un activo muy seguro, pero para invertir en ellos puede hacerte falta bastante capital. Por ejemplo, los Bonos del Tesoro español requieren una inversión mínima de 1.000 €, y solo se pueden comprar más bonos en múltiplos de esa cantidad (2.000 €, 3.000 €, etc.). Así que como mínimo necesitarás 1.000 € para empezar a invertir.

- Fondos de inversión: imagina que quieres invertir para poder ayudar a tu hijo a pagar la entrada de una casa en el futuro. Y para eso vas a invertir en fondos de inversión que te ofrezcan una buena rentabilidad a largo plazo. Muchos fondos tienen un importe mínimo de entrada (es decir: solo puedes invertir en ese fondo si tienes más de X €), pero este importe es muy variable. Hay fondos que te permiten realizar inversiones desde 1 €, mientras que en los grandes fondos institucionales la barrera de entrada puede ser de 100.000 € o incluso de 1 millón de euros. Además, algunos también establecen un mínimo para las aportaciones posteriores.*

De tus metas dependerá el tipo de producto que te convenga más; y del tipo de producto, el capital que necesitarás.

*NOTA: como agente exclusivo del Banco Mediolanum, puedo darte acceso a fondos institucionales de grandes gestoras como JPMorgan, Fidelity o BlackRock.

Fondos que suelen requerir importes de entrada altísimos (de hasta 100.000 € o incluso 1 millón de euros), pero a los que puedes acceder desde solo 300 € al mes al invertir a través del banco. Algo que normalmente estaría fuera del alcance de un inversor particular.

4. El bróker que utilizas

Ahora paso a un aspecto más “técnico” pero que también influye: el bróker.

Un bróker es una plataforma que actúa como intermediaria y te permite invertir en diferentes activos financieros.

¿Y por qué influye el bróker en el dinero que necesitas para invertir?

Por dos motivos:

- Muchos brókers suelen pedirte que deposites una cantidad inicial para empezar a invertir. En algunos el importe es de 50 €, y en otros puede ser de miles de euros.

- Además, los brókers suelen cobrarte comisiones por realizar movimientos (comprar un activo, venderlo, etc.). Si las comisiones son elevadas se comerán una parte importante de tus ganancias, así que las inversiones pequeñas pueden no ser rentables (ojo, estoy simplificando mucho).

Por eso, si inviertes por tu cuenta es importante que elijas bien el bróker que utilizas.

Esto no es un problema si inviertes de la mano de un asesor financiero personal, porque en este caso tu asesor analizará cuál es la plataforma más adecuada para ti.

EJEMPLO REAL DE CÓMO PUEDES CONSEGUIR GANANCIAS ALTAS CON UN CAPITAL INICIAL PEQUEÑO

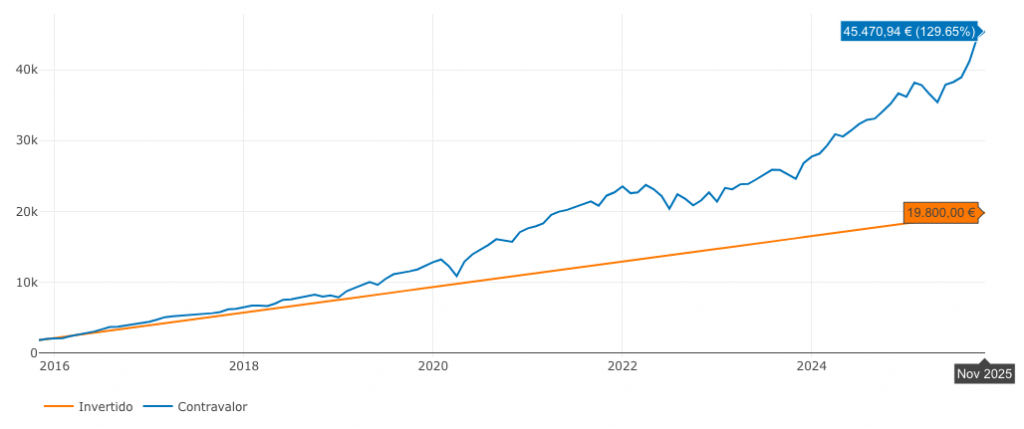

Te enseño un caso concreto para que veas cómo puede evolucionar una inversión a lo largo del tiempo.

Este gráfico refleja los resultados que ha obtenido uno de mis clientes gracias a la estrategia que diseñamos juntos.

Empezamos a trabajar en 2016, con un plan sencillo y adaptado a su capacidad de ahorro.

A fecha de noviembre de 2025 (cuando se tomó la captura que ves en el gráfico), el cliente había aportado un total de 19.800 € y acumulaba un capital de 45.470,94 €.

Eso supone una rentabilidad del 129,65 %.

¿Y cuánto empezó aportando?

150 € al mes.

Como ves, no es una cifra descabellada.

“Ya, pero 150 € al mes sigue siendo mucho para mí”.

No pasa nada. Tengo clientes que empezaron invirtiendo 50 € al mes o incluso menos.

Lo más importante no es cuánto puedes invertir al principio, sino empezar cuanto antes para que tu dinero empiece a trabajar para ti.

Porque como te decía, el tiempo es la verdadera palanca que multiplica tus ahorros.

Eso, y una estrategia de inversión bien planteada.

¿TE AYUDO A RENTABILIZAR TUS AHORROS CON UN PLAN ADAPTADO A TI?

Como has visto, no necesitas un gran capital para empezar a invertir, pero sí una estrategia sólida que te marque el camino.

Y ahí es donde puedo ayudarte.

Mi trabajo como asesor consiste en diseñar planes de vida financieros: estrategias personalizadas que te permiten alcanzar todas tus metas vitales.

Para esto tengo en cuenta:

- Tu situación inicial (cuánto dinero tienes ahorrado, cuánto puedes invertir cada mes…).

- Tus objetivos financieros.

- Tu tolerancia al riesgo.

A partir de aquí trazo una estrategia adaptada a ti que te permita multiplicar tus ahorros.

“Pero antes dijiste que eres agente del Banco Mediolanum. ¿Cómo sé que no vas a ofrecerme solo los productos que más comisión te dejen?”.

Porque yo no cobro comisiones por venta. Mis honorarios dependen del patrimonio que gestiono.

Eso significa que nuestros intereses están alineados: si tu patrimonio crece, yo también gano.

Si quieres que analice tu situación y te explique cómo puedo ayudarte, entra aquí y reserva una videollamada gratuita.

You may also like this

Cuáles son los riesgos de los fondos de inversión (y cómo elegir el más adecuado según tus metas)

¿Es mejor ahorrar o pagar las deudas primero? Qué camino tomar según tu situación actual

[Encontrar un asesor financiero] Cómo elegir un asesor que te ayude a alcanzar tus metas

Cuáles son las diferencias entre un plan de pensiones y un plan de jubilación (y cómo escoger el más adecuado para ti)