![[Asesor financiero para particulares] Alcanza tus metas vitales](https://carlosmadolell.es/wp-content/uploads/2024/09/cropped-FINALLOGO.png)

Cuando se trata de buscar un asesor financiero, hay dos tipos de personas:

Las que dicen: “El asesor de mi banco no me inspira confianza, seguro que solo me intenta vender los productos de su entidad. Mejor busco un asesor independiente”.

Y las que dicen: “Los asesores independientes no me dan suficiente seguridad. Prefiero al de mi banco. que tiene el respaldo de una entidad importante”.

Pero la realidad es mucho más compleja.

Hay muchos tipos de asesores financieros personales, y no todos trabajamos de la misma manera.

Por eso con este artículo quiero darte claridad.

Aquí te voy a explicar cómo encontrar un asesor financiero adecuado para ti y en qué debes fijarte exactamente.

Empecemos.

CÓMO ENCONTRAR UN BUEN ASESOR FINANCIERO: 5 CRITERIOS QUE DEBES TENER EN CUENTA

Encontrar un asesor no tiene mucho misterio:

- O le preguntas a un conocido que ya trabaje con uno.

- O acudes al asesor de tu banco.

- O buscas “asesor financiero personal” en Google.

El reto está en elegir uno que de verdad te ayude (y que no se limite a recomendarte los productos que le dejen más comisión).

Te explico qué criterios debes valorar.

#1. Qué tiene en cuenta para diseñar tu estrategia financiera

Un buen asesor financiero debería estudiar en profundidad tu situación de partida y tus metas, para ofrecerte una estrategia adaptada a ti.

Parece obvio, pero no todos lo hacen.

Algunos simplemente revisan por encima tu capacidad de ahorro y tus objetivos, y a partir de ahí te van recomendando productos (¿Quieres invertir para la jubilación? Toma este plan de pensiones. ¿Ahorrar para un coche? Un depósito a plazo fijo).

En mi caso, por ejemplo, voy más allá: porque yo diseño planes de vida financieros.

Eso significa que diseño una estrategia financiera hecha a tu medida, que te permita alcanzar todos tus objetivos a corto, medio y largo plazo.

Por ejemplo:

- “Tengo 35 años y quiero empezar a ahorrar para la jubilación; pero además tengo dos niños pequeños y quiero crearles un fondo para la universidad”.

- Podemos combinar un plan de pensiones o PIAS para trabajar tu jubilación (dependiendo de tu necesidad de liquidez futura) junto con una inversión en fondos para la universidad.

- “Estoy ahorrando para comprarme una casa en 5 años; ya tengo parte de la entrada ahorrada pero aún me falta”.

- Planificamos tus finanzas para que ahorres el máximo posible al mes, y además buscamos un fondo de inversión que te permita rentabilizar tus ahorros y conseguir el dinero para la entrada de la casa.

- “Soy autónomo y tengo ingresos variables. Quiero proteger mi patrimonio para que a mi familia nunca le falte de nada”.

- Si aún no lo tienes, nos centramos en construir un fondo de emergencia que cubra 6-12 meses de tus gastos. Además, te diseño un plan de inversión diversificado al máximo, para rentabilizar tus ahorros limitando el riesgo.

¿Ves la diferencia?

#2. Cómo protege tus intereses

Un asesor financiero no solo debe ayudarte a invertir; también a proteger tu patrimonio.

Protegerlo frente a:

- Los cambios del mercado: por ejemplo, en los planes de vida financieros que diseño incluyo estrategias de diversificación y de inversión para que cuando haya vaivenes del mercado, no solo no pierdas rentabilidad sino que además rentabilices esos vaivenes.

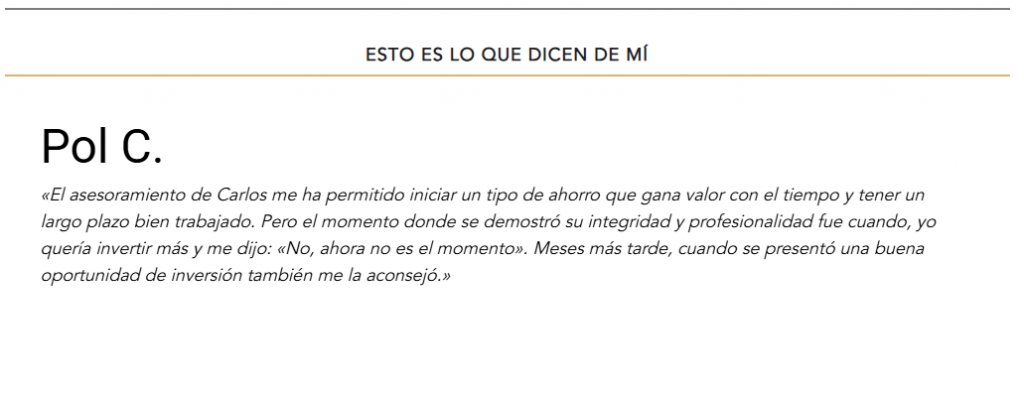

- Tus propias emociones: el miedo, las prisas o las dudas pueden hacerte perder mucho dinero. Un buen asesor debe guiarte en cada momento para que las emociones no te hagan tomar malas decisiones.

Y si en un momento dado considero que no es momento de invertir más dinero, te lo diré claramente.

Esta honestidad es una de las cosas que mis clientes más valoran.

#3. Cómo cobra (sí, está bien escrito)

Fíjate que no hablo de “cuánto” cobra, sino de “cómo”. Y es que muchos asesores financieros te ofrecen un servicio gratuito.

Dentro de esta categoría hay dos tipos:

- Los que cobran comisiones por el producto que venden: en este caso puede ocurrir que te ofrezcan el producto que les deje más comisión, aunque no sea el óptimo para ti.

- Los que cobran según el patrimonio que gestionan: hay asesores que cobran más o menos según el capital que gestionan, independientemente de los productos que les vendan a sus clientes.

Yo soy un asesor del 2º tipo: cobro en función del patrimonio que gestiono.

Eso significa que nuestros intereses están alineados: si tu dinero crece, yo también gano.

#4. Qué productos financieros tiene en su cartera

Podrías pensar que, cuantos más productos diferentes tiene un asesor financiero para ofrecerte, mejor.

Pero no es tan sencillo.

Lo importante es: ¿qué resultados han dado esos productos a lo largo del tiempo? ¿Han generado rentabilidades elevadas y consistentes?

Por ejemplo: yo soy agente del Banco Mediolanum.

Y al contar con el respaldo de Mediolanum, puedo darte acceso a grandes gestoras y fondos institucionales de todo el mundo.

Fondos como JP Morgan, Fidelity o BlackRock, que históricamente han conseguido rentabilidades muy elevadas.

Normalmente, para invertir en fondos como estos necesitarías un capital inicial muy elevado (de hasta 10.000.000 € en algunos casos), por lo que no están al alcance de inversores particulares.

Pero al invertir a través del banco Mediolanum, puedo darte acceso a estos grandes fondos con un ahorro desde 300 €/mes.

#5. Qué resultados obtienen sus clientes

Esta es la señal más clara de que un asesor financiero sabrá ayudarte: que sus clientes consigan rentabilidades elevadas.

Por ejemplo, este gráfico muestra los resultados que ha conseguido uno de mis clientes en el tiempo que llevamos trabajando juntos.

Tras hacer una revisión de sus gastos e ingresos, vimos que tenía capacidad para apartar 150 € al mes para invertir. Así que empezamos por esta cantidad.

A fecha de diciembre de 2025, este cliente:

- Ha aportado un total de 10.800 €.

- Ha acumulado un capital de 15.654,58 €.

Eso supone una rentabilidad acumulada del 44,95 % (con una rentabilidad anual media del 12,98 %).

Todo esto con un plan realista, adaptado a sus objetivos y a su capacidad de ahorro (en su caso empezó con 150 € al mes, aunque he trabajado con clientes que comenzaron con aportaciones mucho menores).

¿BUSCAS UN ASESOR FINANCIERO PERSONAL QUE TE AYUDE A CUMPLIR TUS METAS VITALES? YO PUEDO AYUDARTE

A lo largo del post te he explicado cómo elegir el asesor financiero adecuado para ti.

Y también te he mostrado cómo trabajo yo como asesor financiero personal (porque no todos lo hacemos de la misma manera).

Ahora la decisión es tuya.

Si quieres que te ayude a:

- Alcanzar todas tus metas a corto, medio y largo plazo.

- Con una estrategia de ahorro e inversión adaptada a ti (a tu situación, tu capacidad de ahorro y, sobre todo, tus objetivos) y que proteja tu patrimonio.

- Y con la seguridad de que voy a diseñar una estrategia que realmente te beneficie (porque yo cobro en función del patrimonio que gestiono, así que solo crezco si tu dinero crece).

Entonces solo tienes que entrar aquí y reservar una videollamada gratuita conmigo.

Analizaré tu caso en detalle y te explicaré cómo puedo ayudarte.

You may also like this

Cuáles son los riesgos de los fondos de inversión (y cómo elegir el más adecuado según tus metas)

¿Es mejor ahorrar o pagar las deudas primero? Qué camino tomar según tu situación actual

Cuáles son las diferencias entre un plan de pensiones y un plan de jubilación (y cómo escoger el más adecuado para ti)

¿Por qué no puedo ahorrar dinero? 4 errores comunes que te impiden ahorrar